Welke financieringskosten van de woning zijn aftrekbaar?

Inkomstenbelasting

Bij de aanschaf van een woning komen veel kosten kijken, denk bijvoorbeeld aan kosten voor de notaris, makelaar, aanvragen hypotheek, etc. Dit kan bij elkaar al snel enkele duizenden euro’s zijn.

Gelukkig kan je hiervan een deel weer terugvragen via je aangifte inkomstenbelasting, dit zijn de zogeheten financieringskosten die als een extra aftrekpost opgenomen mogen worden in je aangifte inkomstenbelasting. De financieringskosten zijn ook mee te nemen in de module Inkomstenbelasting binnen DigiBoox bij het onderdeel Woning.

Aftrekbare kosten

In dit artikel omschrijven we welke financieringskosten van de woning aftrekbaar zijn en hoe je deze kan verwerken in de aangifte inkomstenbelasting.

Overzicht aftrekbare kosten

Voorbeelden van aftrekbare kosten zijn de kosten van de hypotheekadviseur, notariskosten met betrekking tot de hypotheekakte en taxatiekosten. Helaas zijn niet alle kosten aftrekbaar van de belasting. Bijvoorbeeld de kosten voor een aankoopmakelaar zijn niet aftrekbaar.

Op deze pagina van de website van de Belastingdienst kun je een volledig overzicht terugvinden van de kosten die aftrekbaar zijn en ook welke kosten niet aftrekbaar zijn.

Waar vind ik de door mij betaalde kosten

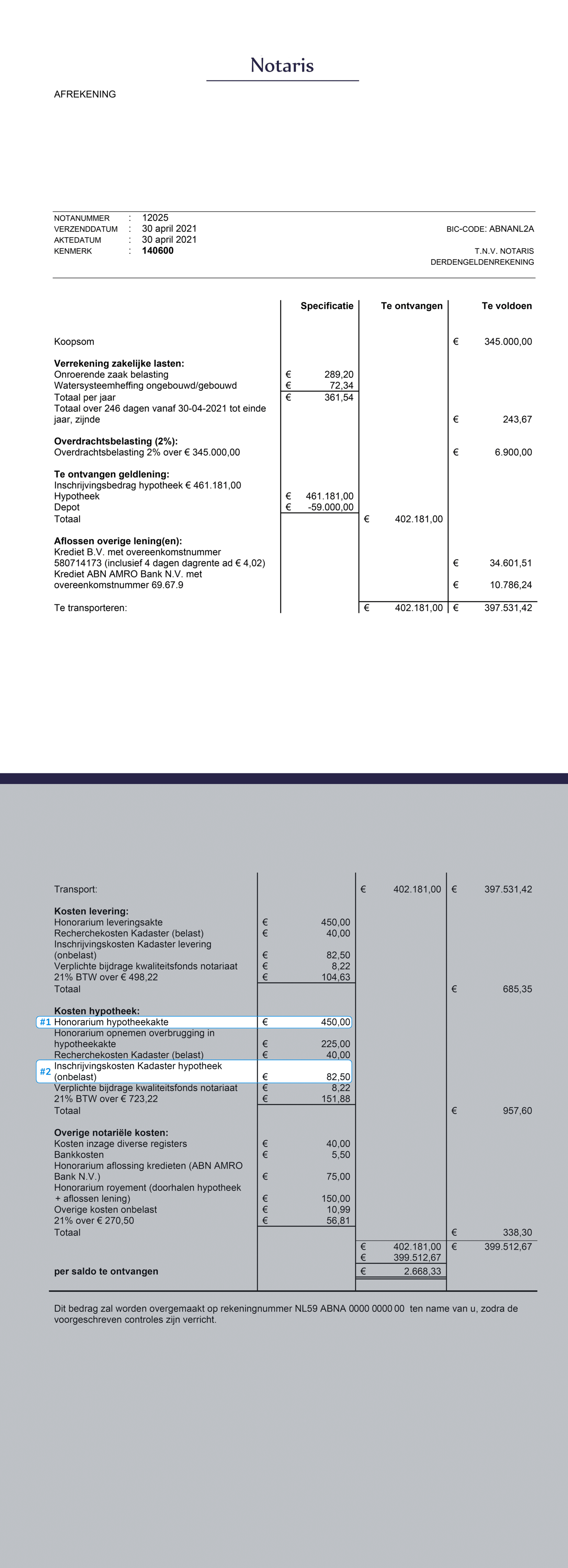

De betaalde kosten zijn terug te vinden op de afrekening van de notaris. Een dergelijke afrekening wordt opgesteld bij de overdracht van de woning, het bekende ‘teken-moment’. Hierop wordt weergegeven wat de aankoopsom van de woning is, de hoogte van de hypotheek, alle bijkomende kosten en onderaan de streep het te betalen of te ontvangen restbedrag.

Omdat een afrekening van de notaris soms wat ingewikkeld lezen is, hebben we hieronder aan de hand van een voorbeeld een aantal van de terug te vragen kosten toegelicht.

Voorbeeld aftrekbare kosten op afrekening

In de voorbeeldafrekening hierboven zien we een aantal zaken terug welke aftrekbaar zijn als financieringskosten.

Honorarium hypotheekakte

Op de website van de Belastingdienst is te lezen dat de notariskosten voor de hypotheekakte aftrekbaar zijn. In het voorbeeld staat onder het kopje Kosten hypotheek vermeld Honorarium hypotheekakte (#1). Honorarium is een ander bedrag voor tarief of kosten, dit zijn dus de notariskosten welke worden gerekend voor het opstellen van de hypotheekakte.

Let op dat de kosten van de notaris voor het opstellen van de koopakte niet aftrekbaar zijn, de Belastingdienst maakt hier onderscheid in.

Kadastrale rechten

Verder staat op de website van de Belastingdienst dat de kadastrale rechten voor de hypotheekakte aftrekbaar zijn. In het voorbeeld vinden we die kosten ook terug onder het kopje Kosten hypotheek. Deze kosten worden hier Inschrijvingskosten Kadaster hypotheek genoemd (#2), en zijn dus ook aftrekbaar. Dit zijn de kosten die gemaakt worden om in het kadaster op te nemen dat jij nu de eigenaar van de woning bent en dat er een hypotheek rust op de woning.

Hypotheekadviseur/ taxatiekosten

Andere veel voorkomende kosten welke aftrekbaar zijn als financieringskosten zijn de kosten voor de hypotheekadviseur en de taxatiekosten voor het verkrijgen van de hypotheek. Deze twee onderdelen vertegenwoordigen vaak het grootste deel van de totale aftrekbare financieringskosten.

Aftrekbare kosten verwerken in aangifte inkomstenbelasting

Als je hebt achterhaald welke kosten aftrekbaar zijn, tel je alle bedragen bij elkaar op en vul je het totale bedrag in in de module voor de inkomstenbelasting binnen DigiBoox. Dat doe je onder het kopje Privé bij stap 2 Woning, in het veld Financieringskosten.

De financieringskosten worden nadat ze zijn ingevuld automatisch opgeteld bij de eventuele betaalde hypotheekrente en als extra aftrekpost meegenomen in je aangifte. Het inkomen wordt dan verminderd met deze aftrekpost, hierdoor is het belastingbedrag lager en krijg je een bedrag terug of dien je minder te betalen aan de Belastingdienst.

Kim PronkW.pronks timmerwerkenSuper bedankt. Ik gebruik DigiBTW nu al een jaar lang en ben erg tevreden over jullie. Iedereen is even vriendelijk en ik kan met alle vragen terecht. Super fijn. Jullie zijn een top team.

Kim PronkW.pronks timmerwerkenSuper bedankt. Ik gebruik DigiBTW nu al een jaar lang en ben erg tevreden over jullie. Iedereen is even vriendelijk en ik kan met alle vragen terecht. Super fijn. Jullie zijn een top team. Bart GroenUpOp TechniekAls intensief gebruiker van alle functies van DigiBTW ben ik erg tevreden met de dingen die er in het afgelopen jaar zijn toegevoegd. Het pakket sluit naadloos aan bij een freelancer zoals ik en ik heb er veel plezier en gemak van.Boekhouders & AccountantsBen je adviseur?

Bart GroenUpOp TechniekAls intensief gebruiker van alle functies van DigiBTW ben ik erg tevreden met de dingen die er in het afgelopen jaar zijn toegevoegd. Het pakket sluit naadloos aan bij een freelancer zoals ik en ik heb er veel plezier en gemak van.Boekhouders & AccountantsBen je adviseur?